『円安が日本を滅ぼす』:全文公開 第3章の5

『円安が日本を滅ぼす』-米韓台に学ぶ日本再生の道 (中央公論新社)が 5月23日に刊行されます。

これは、第3章の5の全文公開です。

5 「亡国の円安」の悪循環から脱却せよ

輸入物価の異常な上昇

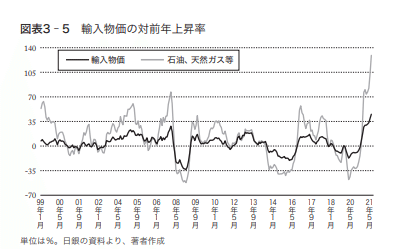

2021年の秋以降、輸入物価が異常な上昇を示した。

対前年同月比は、2021年8月に30%を超え、11月に45・2%、12月に41・9%となった。これは、1979年末から80年にかけて80%を超えた時以来の高騰だ。

図表3‐5に示すように、2000年以降では、06年、08年、13年、17‐19年に上昇率が高まったが、その時より上昇率が高い。

輸入物価高騰を引き起こしている原因は、二つある。

第一は、原油価格の高騰だ。2019年には1バレル=50ドル台であり、20年には新型コロナの影響で、一時20ドルを下回るまで下落した。ところが、20年年末に50ドルに戻り、さらに上昇を続けて、10月、11月には80ドルを超えた。22年3月には100ドルを超えた。

第二の要因は、円安だ。2019年には1ドル=105~110円程度だったが、20年には円高が進み、年末には103円台になった。しかし、21年初めから円安が進み、夏に110円台になった。その後さらに下落し、22年3月には120円を超え、4月には129円台になった。

原油価格の上昇は、2012年頃にもあった。その時には、1バレル=100ドル程度の水準になった。ただし、この時は為替レートが円高であったために、国内物価に対する影響は緩和された。今回は、原油価格上昇と円安が重なっているため、影響が大きくなっている。

円安が進行したのは、アメリカが金融緩和からの脱却を図っており、その結果アメリカの長期金利が上昇しているのに対して、日本の金利がほとんど変わらないため、日本とアメリカの金利差が拡大しているからだ。

輸入物価が高騰したため、企業物価の対前年同月比は、11月9・3%、12月8・5%となった。

OECDの発表によると、21年11月の加盟国の消費者物価の対前年上昇率は、5・8%となった。これは、1996年5月以来の高さだ。アメリカが6・8%、ドイツが5・2%、イギリスが4・6%、トルコが21・3%などとなっている。

消費者物価はどうなる?

日本の消費者物価上昇率は、一見すると諸外国に比べて低い。生鮮食料品を除く総合指数の対前年同月比は、2021年8月0・0%、9月0・1%、10月0・1%だったが、11月には0・5%となった。12月には0・5%だ。22年1月は0・2%だったが、2月には0・6%、3月には0・8%となった。

ただし、これには、携帯電話の通話料引き下げの影響がある。消費者物価におよそマイナス1・5%ポイントの寄与率だ。

それがないとすると、消費者物価上昇率はすでに2%を超えていることになる。

日本の消費者物価は、輸入物価の動向に大きく左右されてきた。これまでの経験則から言うと、輸入物価の変動が、数ヶ月のタイムラグで、消費者物価の変動に影響を与えている。輸入物価が40%上昇すれば、それから数ヶ月後の消費者物価指数の上昇率が4%程度になってもおかしくない。

事実、消費者物価の予想上昇率は高まっている。日本銀行が2022年1月11日に発表した生活意識調査によると、1年後の予想物価上昇率の平均は5・5%だった。これは、08年12月の5・7%以来の高水準だ。

実質賃金が下がる

物価の上昇に対して、賃金は上がるだろうか?

毎月勤労統計によると、2022年2月の現金給与総額の対前年比は、1・2%の上昇にすぎない。今後仮に上昇率が上がるとしても、物価上昇を補うのが精一杯だろう。実質賃金が上がるような事態になるとは、到底考えられない。したがって、勤労者世帯の生活は厳しくなるだろう。

2021年には、勤労者世帯の収入が減少していないにもかかわらず、一律定額の特別給付金が支給された。本当に生活保障が必要なのはこれからの物価上昇に対してなのだが、それに対して特別給付金が与えられるはずはない。

年金生活者の生活は苦しくなる

それでも、賃金で守られる人々は恵まれている。年金生活者の場合、事態はもっと深刻だ。年金は物価にスライドして上昇する。しかし、物価上昇率が一定限度を超えると、マクロ経済スライドが発動される。これまでは物価上昇率が低かったために一度しか発動されていないのだが、物価上昇率が高まると発動される。これがフルに発動されると、名目額が0・9%減少する。だから、年金の実質価値は低下することになる。

それだけではない。物価上昇率が低いために調整できなかった分を、物価が上昇した時に調整する仕組み(キャリーオーバー)が2018年4月に導入された。物価上昇率が高くなると、この仕組みによって、年金額が大幅に引き下げられる。だから、高齢者世帯の生活が苦しくなることは、ほぼ間違いない。これによる年金減少分は、インフレが収まっても取り戻せない。

さらに大きな問題は、貯蓄の実質額が目減りすることだ。銀行預金などの名目資産で持っている場合には、確実に物価上昇分だけ下落する。また、それ以外の形態での資産でも、実質価値が守られる保証はない。

なお、年金額の改定ルールが2021年度から変わり、賃金上昇率が物価上昇率を下回るとき、現役世代の負担増を抑えるため、賃金水準の変動に連動させる形になった。これにより、2022年度の年金額は、21年度に比べて0・4%の減額改定となった。

インフレ税は最も過酷な税

このようにして、勤労者世帯や高齢者世帯の生活が困窮する。それに対して、名目負債を保有する主体は利益を得る。その典型が、国である。国の債務である国債の実質債務は、インフレによって著しく減少する。それだけではない。すでに述べたように、物価上昇率が低いと年金のマクロ経済スライドを実行できないが、インフレ率が一定率以上に高まれば実行でき、年金の実質額を減少させることができる。

公的年金の総額は、2019年度で55・4兆円だ。20年間では1000兆円を超える。これは、普通国債残高(21年度末で990兆円)を超える額だ。年金財政の維持のためにも、物価上昇率が高いことが望ましいのである。

したがって、国はインフレを志向する傾向を持っている。少なくとも、自ら望んでインフレを抑制するインセンティブは持っていない。「インフレ税は最も過酷な税だ」と言われるが、そのとおりなのである。これに対抗して通貨価値を守るために設けられているのが中央銀行だ。

実質実効レートを金融緩和直前の水準に戻すだけで事態は大きく変わる

いまの輸入物価高騰の原因となっている原油価格の上昇や国際的サプライチェーンの混乱は、日本にはいかんともしがたい。しかし、金融政策で為替レートに影響を与えることは可能であり、実行すれば、大きな効果を発揮できる。

2012年頃にも原油価格が上昇して、1バレル=100ドル程度になった。しかし、この時は円高であったために、国内物価への影響は限定的だった。

いまでも、円高になれば、輸入物価の上昇を食い止められ、国内の物価上昇を抑えることができる。

2010年を基準とした円の実質実効為替レート指数を見ると、金融緩和が始まる前の12年に100程度であったものが、22年2月には、66・54にまで低下している。円の購買力が12年と比べて3割以上低下しているのだ。

これを金融緩和前の水準に戻すだけでも、円ベースの輸入価格は3割以上下落することになる。そして、資源価格の高騰を帳消しにすることができる。

これまで企業は円安を求めてきたが、現在の状態では、原材料価格の高騰を抑えるために円安是正を望むはずだ。

中央銀行の役割は重大

通貨価値の安定は、中央銀行に課された最も重要な責務だ。

各国の中央銀行は、新型コロナウイルス対策として行ってきた金融緩和から脱却し、インフレを抑える方向に明確に方向転換しようとしている。

FRB(アメリカ連邦準備制度理事会)が金融緩和からの脱却を図り、金融引締めに向かって懸命の努力をしているのは、中央銀行に課された責務を果たすための当然の行為だ。

イングランド銀行や韓国銀行も、これに対応して数次の政策金利の引上げを行なった。

ところが、日本銀行は、22年1月18日の金融政策決定会合で、2022年度の物価上昇率見通しを、これまでの0・9%から1・1%に引き上げた。しかし、金融緩和の基本的方向に変化はないとした。さらに、3月17日、18日の会合でも、金融緩和の継続を決めた。日本の政策が世界の大勢と正反対のものであったことから、その後に急激な円安が進んだ。

日本銀行がこれまでどおりの金融緩和を続けるのであれば、以上で述べたことが全くの杞憂にすぎず、現在の金融政策を続けても国民生活が脅かされることはないと、説明する責任がある。また、もし何らかの理由で、国民生活を犠牲にしても金融緩和を継続しなければならないのであれば、その理由を国民に納得できるように説明する必要がある。

この記事が気に入ったらサポートをしてみませんか?