コインチェック、ハッシュポート寄付講座 第1回講座:「暗号資産規制の現在と未来」

公開講座という形で研究会を実施。

【開催案内】暗号資産研究プロジェクト:第1回「暗号資産規制の現在と未来」(2021.2.25開催) | 慶應義塾大学 グローバルリサーチインスティテュート

お二人の対談

- 安河内 誠氏 (一般社団法人 日本暗号資産取引業協会 事務局長)

- 福井 崇人氏 (一般社団法人 日本暗号資産取引業協会 前事務局長、現職はアンダーソン・毛利・友常法律事務所外国法共同事業)

ご質問を頂戴すると思いますので最後10分間、ハッシュポート吉田様に司会を頂いて質問等についてもお話を聞く予定です。

自己紹介

安河内

日本暗号資産取引業協会 事務局長。5ヶ月弱。その前は30年以上国税庁、財務省で国税の仕事をしていました。暗号資産については勉強中。

今日はよろしくおねがいします。

福井

2018年7月から去年9月まで日本暗号資産取引業協会 前事務局長、本職は弁護士、現職はアンダーソン・毛利・友常法律事務所外国法共同事業。

対談

安河内

それではお二人に勧めていただきます。過去の出来事とこれまでの規制の内容、その後の状況の変化、過去現在未来盛りだくさん、多くの方々に知っていただきたいと思いますので、よろしくお願いいたします。

スライドを見ながら

暗号資産の規制の現在と未来

念の為、この資料において意見にわたる部分がございますが私や福井さんの個人的な見解ということでお聞きいただければと思います。それぞれの所属団体の見解ではありません。

話の全体像

- 過去これまで起きた暗号資産のごく簡単な歴史

- 大本になる思想

- 暗号資産とはなにか

- 規制とはなにか

- 今どんな規制があり

- どんな変化が起きていて

- どんな未来になっていくか

という順番でお話したいと思います。

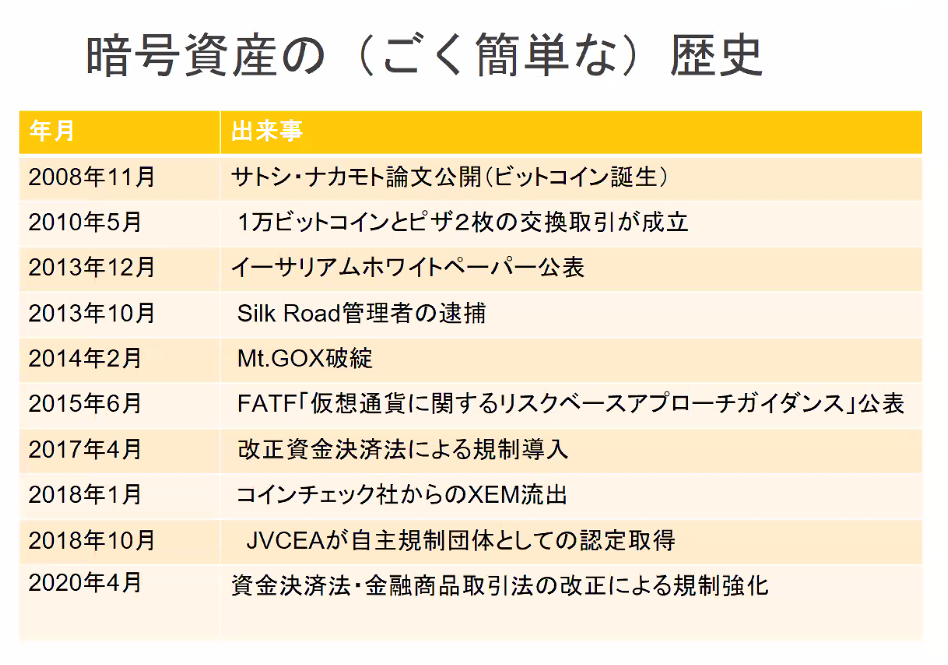

歴史

2008年にサトシナカモト論文が公開されてから去年資金決済法・金融商品取引法改正まで

サトシナカモトの思想

2008年、論文が公開されました。まずここから説明を始めたいと思います。

サトシナカモトが始まりだった。とある暗号学に関するメーリングリストに論文が投稿された。サイファーパンク(サイバー空間でプライバシーを守るために暗号技術を活用する活動)のメーリングリスト。サトシナカモトもこうした活動に興味があったと思われる。

デジタル通貨はこれまで動き続けたケースはなかったがビットコインは10年以上動いている。

サトシが書き込んだ言葉がうまく表している

中央銀行が発行した通貨は価値が下がるリスクが有ると認識している。

中央銀行が貨幣を大量に発行することでインフレが発生する。銀行は僅かな準備金で信用バブルの波の中でお金を貸し出している。

2008年のリーマンショックとそれに続く金融危機、銀行への公的資金注入が行われたあとの文章。

そうした出来事への反発もあったのではないか。

最後の文章はプライバシーに関するもの。サイファーパンクの文脈からはプライバシーは政府からの監視を回避したいというものもある。身近には現在も問題になるような個人情報の流出やフィッシング被害も個人データを第三者に預けるリスクとして理解しやすい。

こうした既存システムの問題点、信頼されなければならない第三者、信頼が必要なことが通貨の問題点だとサトシは考えていた。

ビットコインはどうしたか。

特定の発行者がいないP2Pのシステムを考えた。

電気代を書けてマイニングをする必要がある。取引履歴を改ざんされたり二重支払いに使われないために必要な仕組み。

ビットコインの発光量は上限が2100万ビットコインと厳しく決まっており誰かが勝手に増やせない。こうしたことで誰かに頼らず不特定多数の誰かに支えられるシステムになっている。

今のスライドにあったように信頼とか信用という言葉がほとんどの分に入っている。何を信用するのかが大きなポイントになっているのだと思います。昨年夏に行われたイベントで金融庁長官もスピーチでサトシナカモトの論文を引用して改めて信用を考え直すべきではないかと触れられていたことを改めて思い出しました。

その後の出来事としては2010年の5月に1万BTCとピザ2枚の交換が成立

2013年12月イーサリアムホワイトペーパー公開

イーサリアムについてもビットコインと同じようなものと考えられますか

福井

特定の発行者がいない点は共通だが異なる点もある。 EthereumはビットコインがP2P決済システムを作るのが目的だが、スマートコントラクト、分散型アプリケーションプラットフォームを作るのが目的。

スマートコントラクトはブロックチェーン上でいろいろな取引が自動的に行われる仕組み。

貸し借りや新しい通貨の発行などいろいろなコントラクトが動いている。

Ethereumはスマートコントラクトを実行するための燃料、GASと呼ばれているが、そのために使われている。

発行上限が決まっていないのもビットコインと大きく異る。

安河内

ピザのように決済にも使われるが普通の商取引に使われるよりは2013年の10月にSilk Roadの管理者逮捕とありますが、違法な薬物取引の決済に使われた例もあります。

福井

麻薬などは郵送等で送っていたと思いますが決済はビットコインで完結する形をとっていた。銀行等を通していないのでデータが残らない。そうしたビットコインの特性を悪用されていた象徴的な事例。

こうした銀行等にデータがのこらないことがあり匿名性があると言われる。一方ビットコインのブロックチェーンは取引履歴がすべて記録されている。

現金に比べるとトレーサビリティーがある。こうした仕組みは犯罪捜査にも活用されている。

半匿名性があるという言われ方もしている。

安河内

そしてこれは効いたことがある方もいらっしゃると思いますがMtGox破綻事件がありました。このMtGoxは日本にあったビットコイン取引所。当時の新聞なんかではMtGoxが破綻したに関わらずビットコインが破綻したという報道もあった

福井

MtGoxは当時世界最大の取引所

価格も急落。外部からの攻撃を受けて顧客ビットコインが喪失。75万BTCが喪失。自社保有分10万BTCが消失。一気に喪失したのではなくシステムの脆弱性を疲れて外部からの攻撃が行われていた。

渋谷に本社があったが規制はなかったのでどこの官庁の監督も受けておらずセキュリティ耐性も甘かったと思います。

安河内

管理が甘かったのがどの子官庁も所管していなかったのは一つの原因かと思います。どこの官庁が見るべきか中央省庁で行われた。国会から政府に対して仮想通貨の性質について質問主意書があった。

規制する必要があるのではないかという質問がありました。

過去に例がないのでどこの象徴が所管するのか結構な議論が行われた。

決済なら金融庁か、国際送金なので財務省か、投資商品なら計算消か、マネロンという意味で警察庁なのか

最終的には金融庁になってその後の規制の議論につながる。

2017年改正資金決済法導入につながっていく。

福井

2017年に資金決済法が改正されて当時仮想通貨と呼ばれていましたが初めて日本法上定義がなされた。フィンテックの一環として推進していく動きがあった。今と比べてベンチャー企業が主体。規制の内容も他の金融機関と比べると緩和された内容。そんな中でいくつか懸念点もあった。業界が小さいながら複数の業界団体があった。認定自主規制団体が施行時点で存在しなかった。未成熟な業界だったがブームになって顧客が殺到。こうしたブームの中で少ない資金で多額の取引ができるレバレッジ取引も。レバレッジ倍率が高いとリスクが高い。こうしたレバレッジ取引は当初規制対象になっていなかった。業者間の取引ルールが殆どなかった。

安河内

ブームが起きて価格がどんどん上がっていった、さながらバブルのようになっていたように記憶しています。巨額の利益を得た人も現れて何億円単位の利益を得て億り人と呼ばれたりするわけですが、税金は、確定申告はどうするんだということもSNSなんかでよく投稿されていたなと思います。

福井

そうですね。当時ビットコイン取引だけでなくICOというスキームもブームになっていました。資金調達方法としては画期的と言われているが、詐欺的なスキームも多くあったことが問題視されていた。

当時から大手仮想通貨交換所だったコインチェックがハッキングを受ける、XEMが流出、580億円相当。

インターネットに接続された状態のホットウォレットで管理していた。

交換業者のセキュリティ、内部管理体制が意識されるようになり世の中の見方も大きく変わっていったと思います。

こうした業界の変化も受けて仮想通貨業界も一つにまとまって自主規制を作っていこうという機運が高まったのが2018年。18社あったが前者加入するJVCEAが設立された。

それから自主規制規則を作って認定自主規制団体として2018年10月に認定を取得した。私もこの頃参画して自主規制規則をドラフトしたり会員の意見を聞いて修正したりしていた。

タイトスケジュールだったがミーティングを重ねてまとめていった。

法律では規制されていなかったレバレッジ取引なども自主規制でルールを作っていった。画期的だったのではないか。

金融庁でも金融規制の有識者を集めた研究会がなされ、報告書をもとに最後の資金決済法と金融商品取引法の改正による規制強化につながった

暗号資産とはなにか

福井

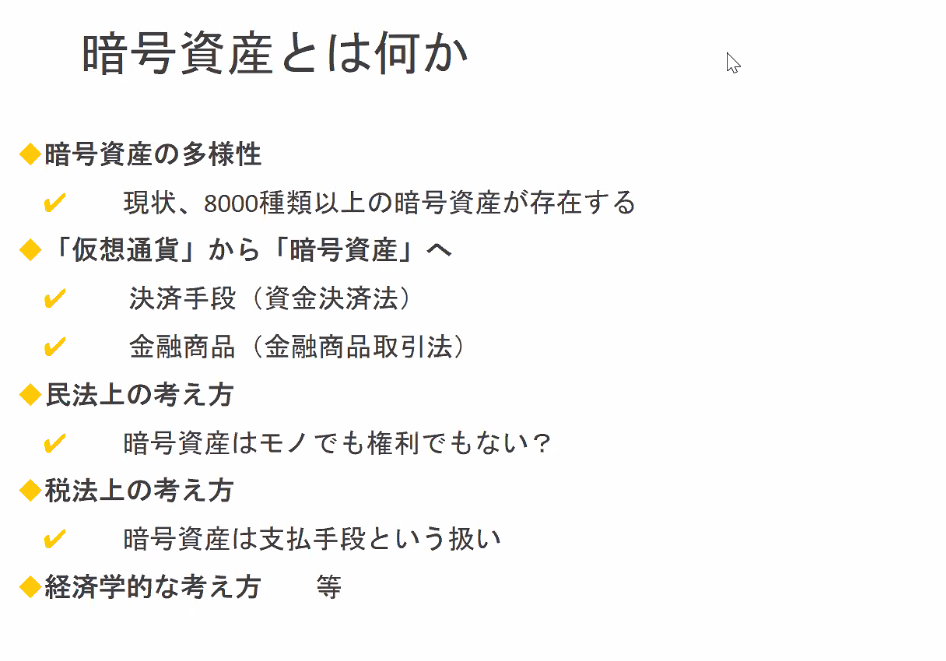

暗号資産ですが、統計サイトなどに寄ると現在8000種類以上存在するとされている。ただし8000種類の中には色々含まれており、多くの暗号資産のプロジェクトは暗号資産を開発する人が数人しかいない小規模なものもあると考えられている。

安河内

8000種類というとすごい種類ですが法律でどういうふうに、何が暗号資産なのか、定義されているのでしょうか

福井

仮想通貨の定義は資金決済に関する法律に置かれている。仮想通貨は登記の手段ではなくて決済手段の一つであるという整理がされている。

法律上の定義は省略するが、インターネット上で不特定の人と売買または交換に使える財産的価値と位置づけられている。

プリペイドカード(前払式支払手段)に関しては加盟店だけで使われることが想定されているが、暗号資産は不特定の人との間で使えることが想定されているてんで異なる。

不特定の間で自由に使えると言っても日本円や米ドルなどの法定通貨で表示されたり法定通貨で払い戻されるものは通貨建て資産で暗号資産ではない。

FATFのVirtual Currencyの定義を元に日本法の定義を作った

安河内

不特定の人と売買決済交換するのに使うものとして資金決済法に定められていた仮想通貨が暗号資産になった。 法律は同じ資金決済法の中での定義ですし、みたところ改正前糸改正後ではそんなに中身は変わっていないように思えますが、変わっているのかと言うのはいかがでしょうか

福井

定義内容自体はネーミングを除けば変わっていない。ただしそこに込められた意味合いは変わったかと思う。

決済機能に着目してVirtual Currencyと呼ばれていたが、デリバティブなど投機的な動きも活発になったのでCryptoAssets、暗号資産と呼ばれるようになった。

暗号資産も(デリバティブ等は?)金融商品取引法上の金融商品と位置づけられました。デリバティブ取引の規制対象になります。

暗号資産もFX取引と同じようにデリバティブ取引が行われていたので、その部分はFXと同じような規制が行われるようになりました。

安河内

決済のために仮想通貨と位置づけられていたのが、金融商品としても位置づけられて、暗号資産と名前が変わったということですね。

スライドでは一つ飛びますが税法上の考え方では、支払手段としての位置づけということで仮想通貨と呼ばれていた時代に消費税非課税になったり、位置づけによって他の法律でどうみられるかということは変わってくるのだろうと思います。

他の法律ではまた違う見方をされるのでしょうか

福井

例えば民法という法律がありますが民法上どう扱われるかはまだ定説がない。データなので所有権がない。

どう扱うかはいろいろな考え方があり、所有権はないがものに準じて扱うという考え方も、ブロックチェーンに参加者全員の合意があって成り立っているという説明の仕方もある、他方、暗号資産の保有は事実状態に過ぎず財産権は存在しないという考え方もあります。

こうした考え方の違いについて事案によってどれほど考え方が変わるかと言うと、それほど大きく変わらないのではないか。

何れにせよ基礎的、理論的研究は引き続き必要。

安河内

民法上、税法上の考え方の話が出た。他には経済学的な議論も色々されているとお伺いしているが紹介できるものはあるか

福井

専門家ではないが本を読むと、発行上限が決まっていてマイニングで採掘されるとか、発行上限が決まっていることからデジタル・ゴールドと呼ばれる。サトシナカモトもマイニングなどゴールドに例えているので、目論見通りなのかもしれません。

規制

規制とは国や地方公共団体が企業国民の活動に特定の制作目的のために関与介入するもの。

福井

規制は基本的に良い結果を目指すものであるがその一方で国民の権利を制限し義務を貸すものでもある。目的や方向がずれると結果的に多額の費用の負担を発生させたり規制対象者の活動を過度に制約する恐れがある。

規制を定める際には目的の正当性も大事だが、副作用とのバランスが大事。

自主規制規則を考える際にはこうしたところとのバランスを意識しました。

安河内

私も税に携わっている間は、あるべき税制をどうするかという議論をすることもあった。税は結果的どころか直接国民の財産を奪う。負担感が大きい。規制にしても税にしてもバランスを取ったものにするという検討が必要だと同じように思った。

どういう規制がされているか

資金決済法、金融商品取引法、犯罪収益移転防止法

資金決済法は現物取引、金融商品取引法はデリバティブ取引、犯罪収益移転防止法はマネロン対策。銀行証券会社といった金融機関を対象に含めた横断的な規制でその中に暗号資産交換業者も対象に含まれている。

安河内

これらの規制につながるのが、暗号資産の歴史の中で触れました流出にかんするセキュリティの問題やSilk Roadなどのマネーロンダリングの問題があった。

福井

セキュリティの問題に関しては資金決済法では利用者に預かった暗号資産はコールドウォレットでオフラインで管理しなければならないということになっている。かつ全体の5%を上限に業務上必要なものをホットウォレットにおける。

身分証明証を使ったIDの確認が必要。また不自然な取引や疑わしい取引がないかモニタリングをしている。

極端な例では学生なのに億単位の振り込みがなされるなど、職業と振り込みの対応がおかしい場合などは検知しないといけない。

業者ごとにリスクベースで行う。暗号資産特有の仕組みとしてブロックチェーン上の取引が追跡できる。トレーサビリティーを活用してブロックチェーン上の動きを見ることもある。

安河内

暗号資産に特有の規制としては資金決済法の次にある暗号資産の取り扱い審査がある。暗号資産を新しく取り扱いたいときは業者の社内で審査をしてそれから協会と金融庁に届け出なければならない。暗号資産の使われ方が適法かどうか、マネーロンダリングがないか、プロジェクトが持続可能かどうかと言ったことを審査する。

福井

暗号資産全体で8000種類以上あると言ったが玉石混合。その中で何を扱うかは業者が考えてJVCEAが審査する。現在は30種類程度しか無く、不便だという声もあるのではないかと思います。

規制の目的と効果のバランスを考えて今後も議論を継続する必要があると思います

安河内

ここでも規制の効果と副作用のバランスが大事だと思います。

今の規制でいいのか改て考え直すべき状況の変化が起きていると見ています。ここで申し上げる状況の変化は大きく2つ上げています。

福井

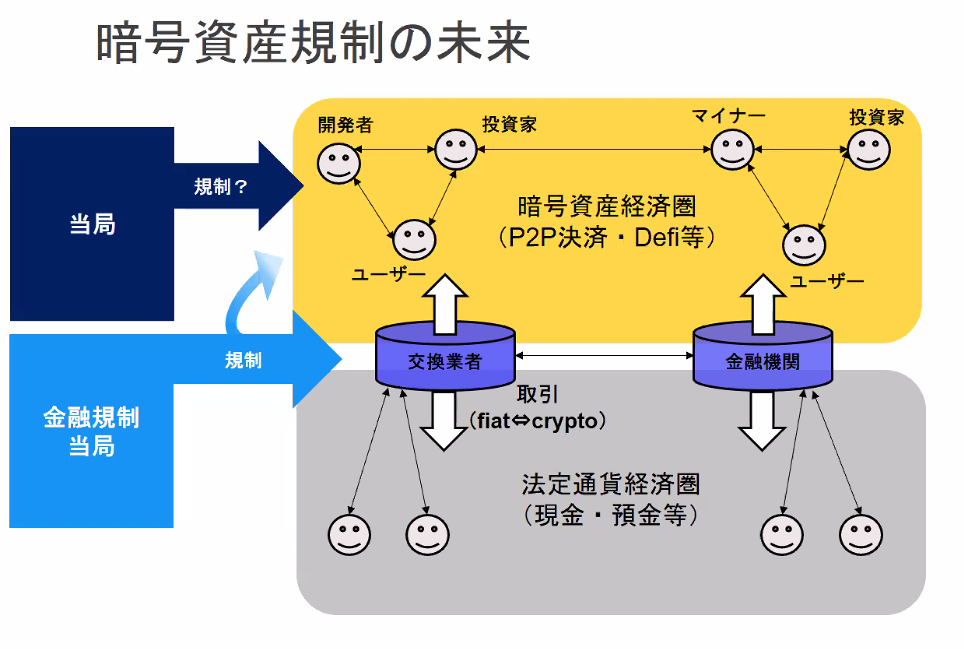

分散型の金融と呼ばれる、金融機関で行われていたような取引が個人間で行われるようになってきている。またそのプラットフォームをDeFiと呼ぶ。

暗号資産の取引は暗号資産取引業者で行われてきた。現在はDEXと呼ばれるブロックチェーン上のプログラム、スマートコントラクトを使って行われることも珍しくなくなってきた。

貸し借りが行われるDeFiもある。

仲介者を挟まず誰でも参加できてしまう性質があります。

安河内

DeFiで取引が行われるようになったメリットと言うと、最初の思想でも触れましたが、P2P、仲介機関を挟まずに取引できる。第三者を信頼する必要がないというのが特徴でしょうか

福井

それが大きいと思います。またそれで金融機関を挟まないことで手数料がかからないとか、個人がDeFiを介してサービスを提供することで利息収入を得られる。

ただし誰でも自由で参加できるパブリックの仕組みが前提にあんるのでマネロンリスクも指摘されています。

安河内

2つめ、大手金融機関等が参入している。仲介業者として参入して取引のインフラが整備されていくという事が考えられます。もう一つは、投資家としての大手。つまり機関投資家が暗号資産に投資する。それも大手参入としてあげられると思います。

福井

ペイパルやマスターカードなどの参入など決済に広がっている。

大手が参入することで一般の方の参入障壁の低下も感じる。

安河内

規制が今後どのように変わっていくか

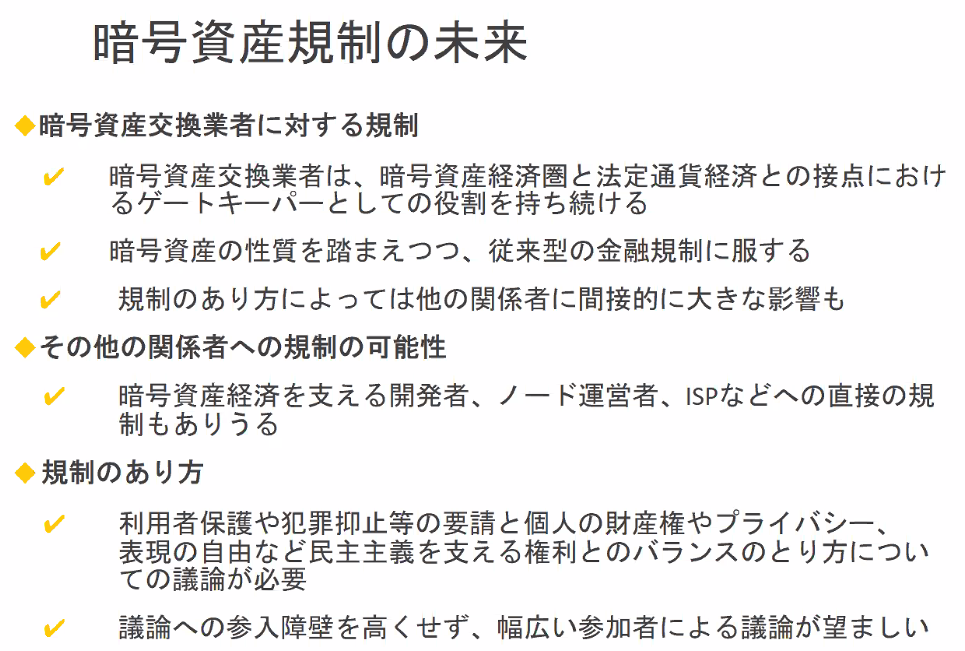

交換業者への規制はどうなるでしょう。仲介業者を挟まなくても済むようになるという話がありましたが交換業者が必要なくなるということでもないと思うがいかがでしょうか

福井

おっしゃるとおりだと思います。DeFiやP2P取引が増えても暗号資産交換技術を使ったP2Pの経済圏と法定通貨での経済圏の接点、ゲートキーパーの役割を果たし続けると思います。

P2P取引に一度言ってしまうとマネーロンダリング対策はしづらいので、ゲートキーパーの暗号資産交換業者の役割は増えると思います。

FATFはP2P取引のリスクが高いと言っている。外部のウォレットへの出勤に関してはより厳しいモニタリングを求められるような規制の強化が予想されている。

安河内

暗号資産交換業者に対する規制が変化していくのではないか、それに加えて交換業者以外にも規制されていくのではないかというのが2番めですかね

福井

開発者やノードの運営者、インターネットサービスプロバイダへの規制もあり得る、議論の対象となっている。

そうした規制が望ましいと言っているわけではない。そうした議論をせずに個人に対する規制をしていくことは良くないと思う。

しかしすでに議論の対象になっているので、こうしたことを考えるのは重要だと思います。

安河内

規制のあり方としては利用者保護や犯罪抑制がある一方で、個人の財産権やプライバシー、表現の自由もある。

それらのバランスを取って議論しなければならない。

暗号資産の良いところは誰でも自由に参加できる。金融機関がなくても取引できる。こうした特性は金融包摂、ファイナンシャルインクルージョンの観点からは重要。

日本では決済手段にアクセスできないことは稀だが、途上国では金融サービスにアクセスできない人たちが何億人といる。

日本ではメリットがないかというと、個人が少額からでも金融取引ができるという点で大きな潜在的な可能性もある。

他方でこうした可能性がマネーロンダリングの可能性を引き起こしているのも事実。

こうしたことを踏まえて最適な規制のあり方をみんなで議論して消えればいいと考えています。

FATFでは議論がされてきたが、民間の側でも国際的に議論が行えるといいと思います。そうした団体は出てきていますし、JVCEAでも国際的な連携をしていますが、引き続き日本からも発信できるといいと思います。

税制でも同じような話がありましたね

安河内

OECDで税の国際協調を考えているところがありますが暗号資産に関する税制が各国にどうなっているか調査、報告がされている。

暗号資産取引に様々ある中で各国がどのような課税をしているのか調べて報告している。

各国で揃えていこうという動きにつながるのだと思います。

国に寄る税制の違いが取引に影響を与えないようにするということにつながるのではないかと思います。

福井

一箇所緩い国があればそこに取引が集中するので国際的に勧めていくことは大事。

日本の金融庁が勧めたBGINという取り組みはオープンに議論を進めていこうとしている。HPを見ると誰でもメーリングリストに参加できる。

こうした取り組みが規制当局から出てくるのは画期的。

もっと多くの方がこうした動きに参加できる環境を整えていくことが重要ではないかと思います。

安河内

これまでの歴史、そして未来の話をしてきました。規制のあり方についてどういった形が望ましいか広く議論する必要があるのかとおもいます。

議論をする上で慶応大学の公開講座でこうしたお話ができたのは非常にありがたいことかと思います。

今後のそうした方々の議論を期待したいと思います。

質疑

ありがとうございました。短い時間でまとめていただいてわかりやすくてよかったと思います。

質問等を吉田さんにまとめていただきたいと思います。

吉田

2問ほどピックアップしたいと思います。

税制に関する質問。いま会場から頂いた質問の中でも業界のいろんなかたが興味を持っている内容。

現在の税制が変わっていく可能性はあるのか。その可能性があるならどのような暗号資産業界としての環境整備や周辺環境整備が必要になるでしょうか。

安河内

暗号資産税制ということですので私からお答えいたします。

暗号資産税制が変わる可能性があるのかということですが、可能性がないということはまったくないと思いますし、暗号資産がどのような使われ方をするのかによって、税制がどう変わってくるのかということも考えられると思います。税制自体が、特例ということで暗号思案を特別扱いすることになると、誰かの税金が安くなることは誰かの税金が高くなることになる。

多くの人がこう考えるようになったときにそのような税制にある。

社会的に有用なものだと認められる結果が出たところで初めて税制にもつながる。業界業者としても暗号資産が有効に使われている、社会的有用性があるのだということをどれだけ国民の皆様に理解してもらえるかということが最初のポイントになるのではないかと思います。

福井

暗号資産が社会的に有用なのかどうか、というところ、それに対する課税も厳しくすべきなのか規制を厳しくすべきなのか、これはバランスの問題だと思いますが、国民の意見として暗号資産をどう考えるのか、というところで結論も変わってくるだろうと思います。

業界としては暗号資産の社会適用性はあるのだということだと思いますので、それを訴えていくことが重要だと思います。

吉田

社会的役割というキーワードが出てきたと思います。 いま世界各国で暗号資産のガバナンスの議論がされています。G20からBGINも出てきています。トラベルルールについてのご質問も出てきています。暗号資産交換業というのはどのような社会的有用性、社会的役割を果たしていくべきだとお考えですか。

福井

暗号資産を使ってP2P取引、DeFi、最近はNFTといいますがアートをブロックチェーンで取引するということもある。ブロックチェーンで行われるさまざまな取引の入り口を提供するのが暗号資産交換業者ではないかと思います。P2P取引を安全に使えるためにゲートウェイの役割を果たすのが暗号資産交換業者の役割。

よく言われる投機的な取引を提供するサービサーではなく、暗号資産の世界にはいるときのゲートウェイとしてどのような役割を果たしていく、そのための規制をどう考えるかが重要だと思います。

安河内

今の最後のところ、ゲートウェイ、ゲートキーパーとしての役割は引き続きある。

先程のイラストのスライドにありましたが、法定通貨を選好する人は、この先もずっと一定程度いるし、そちらの割合のほうが多いのかもしれないが、そうした方たちに暗号資産の経済圏の方により有用性のあるものとして入っていただくときに、きめ細かいサービスを提供して、入ってきやすいようにする役割は引き続きある。そうした面を強化することで、社会的な有用性も認められていくための、立場としての交換業必要性は残るし、まさにそこにスポットライトを当てて重要性を押し出していくのかなと思います。

吉田

お二方ありがとうございました。

田村

ありがとうございました。若干時間をオーバーしてしまいましたが、アカデミックな視点からの貢献も必要だということをおっしゃっていて、私も競争政策をしている身として、この分野を見て学ばなければいけないなと思いました。

参入障壁、市場閉鎖効果は市場経済にとってマイナスであることはわかっていることでありますし、暗号資産に関するイノベーションの創出が極めて重要であること、市場揺籃期において自由競争がむしろプラスになるという意味で規制と競争のバランスが重要、リスクゼロが重要なのではなく、ある程度のリスクの中でもルールを守って先に進んでいくことが重要ではないかということを感じました。

この公開講座は実は3月末で学年が終わりになる関係上、6回予定していますが、5回分は近いうちにアナウンスさせていただきますが、あたらしい学年度の中で公開講座として暗号資産に関しての研究会をしていきたいと考えています。

視点としては、技術、ビジネス、金融、政策、社会と視点をちょっとずつ変えながら、全体像をみていこうと考えていますので、是非参加していただきアカデミックな世界でももっとこの分野の知識をつけて、より良い暗号資産の未来を日本においても作っていければと考えております。

みなさんありがとうございました。