- 会員限定

- 2019/09/06 掲載

米FRBが進めるリアルタイム決済「FedNow」とは? 歓迎する業界、そうでない業界

記事をお気に入りリストに登録することができます。

米連邦準備銀行(FRB)が現在、導入準備を進めているのがFedNowと呼ばれるサービスだ。内容はリアルタイム・グロス・セトルメント(RTGS)により、金融機関が顧客に対しエンド・ツー・エンドの支払いを24時間365日可能にする、また振り込みなどを迅速に、処理が行われれば数秒で支払いが完了するサービス提供を可能にするというもの。銀行業界、グーグル、ウォルマート、フェイスブックの反応やいかに。

米国在住のジャーナリスト。同志社大学卒、ボストン大学コミュニケーション学科修士課程修了。テレビ番組制作を経て1990年代からさまざまな雑誌に寄稿。得意分野は自動車関連だが、米国の社会、経済、政治、文化、スポーツ芸能など幅広くカバー。フランス在住経験があり、欧州の社会、生活にも明るい。カーマニアで、大型バイクの免許も保有。愛車は1973年モデルのBMW2002。

(Photo/Getty Images)

FedNowの5本柱

FedNowには大きく分けて5つの柱がある。

- 2万5,000ドル(約263万円)以下の個人のクレジット転送については24時間365日、リアルタイム(数秒以内)の処理を可能にする。

- FRBでの金融機関のマスター口座の残高への貸方と貸方を介した支払いの決済。曜日ごとに毎日の残高を記録。

- 現在のFRBのサービスと同じ条件の下、24時間365日ベースで日中のクレジットを通じて流動性を提供。

- ISO20022標準に準拠し、FedLine接続を介したアクセスを提供。

- 参加金融機関がサービスプロバイダーを指定し、支払い指定の送信または受信を可能とし、当該銀行の講座での支払い決済を可能とする。

FRBではすでに同行ボストン支部で第一副社長を務めるケネス・モンゴメリー氏をFedNowプロジェクトの責任者に指名。同氏は会見で「米国の支払いシステムの近代化にとって重要なマイルストーンであり、金融機関が安全かつ迅速に支払いを行うサポートを求める産業界のリクエストに応えるものであり、すべての国民にリアルタイム・ペイメントの恩恵を与えるものとなる」と語った。

現在のFRBのシステムは週末には機能せず、決済には数日を要する。これを24時間365日リアルタイムにすることで、企業や小売業者が日時を問わず取引を行い、入金あるいは出金を行うことができ、金融資産のよりフレキシブルな管理及び時間に余裕のない支払いなどを速やかに行うことが可能となる。

FRBではすでにFedwireと呼ばれるRTGSシステムを遂行している。しかしこのシステムは週日の5日間のみ機能しており、特定の金融機関のみが利用できる。また運営はコストがかかり、モバイルアプリも提供されていない。そのため、PayPalのような民間のシステムの方が一般の使用には便利という意見が圧倒的だ。

たとえばRippleNetはブロックチェーン技術を用い、仮想通貨と同様に国際的な決済も行うことができる。RippleNetはグローバル化した現在において「ゲームチェンジャー」になる決済方法として期待されている。

銀行業界からは冷めた視線

一方で金融システムにおいては「信頼と評判」こそが集客の基盤であり、RippleNetや新興企業にはそれが欠けている。もしFRBがシステムをアップグレードし、現在こうした新興企業が提供する新しいサービス分野に進出した場合、新興企業の成功の確率は著しく下がるという見方もある。というのも、FRBではこうしたアプリによる決済を「クローズド・サークル」と位置付けている。決済をする利用者は双方が同一プラットホームを利用し、一定の銀行にリンクされた口座を利用する必要がある。しかしFedNowは「ユニバーサル」なインフラであり、決済をする利用者は双方が同一プラットホームを利用する必要はなく、すべての銀行がリアルタイム・ペイメントを実行できるようになる。

たとえばPayPalを例にとると、PayPalで決済を行うには双方がPayPalにアカウントを持つ必要がある。またPayPalがリンクできるのは一部の大手銀行のみだ。しかしFedNowではこうしたアプリを介せずとも、また取引先が中小銀行であっても、同様のリアルタイム・ペイメントが可能となる。

もっとも注目されているのは、FedNowがBitcoinなどの仮想通貨、フェイスブックが新たに導入を試みるLibra、ブロックチェーン、デジタル通貨などについてまったく触れていない点だ。むしろFedNowは米国内の銀行をターゲットとしているという見方が多い。一方の銀行業界では、シティグループ、JPモルガン・チェースといった巨大銀行らが政府主導のこうしたペイメントシステムの導入には懐疑的だ。

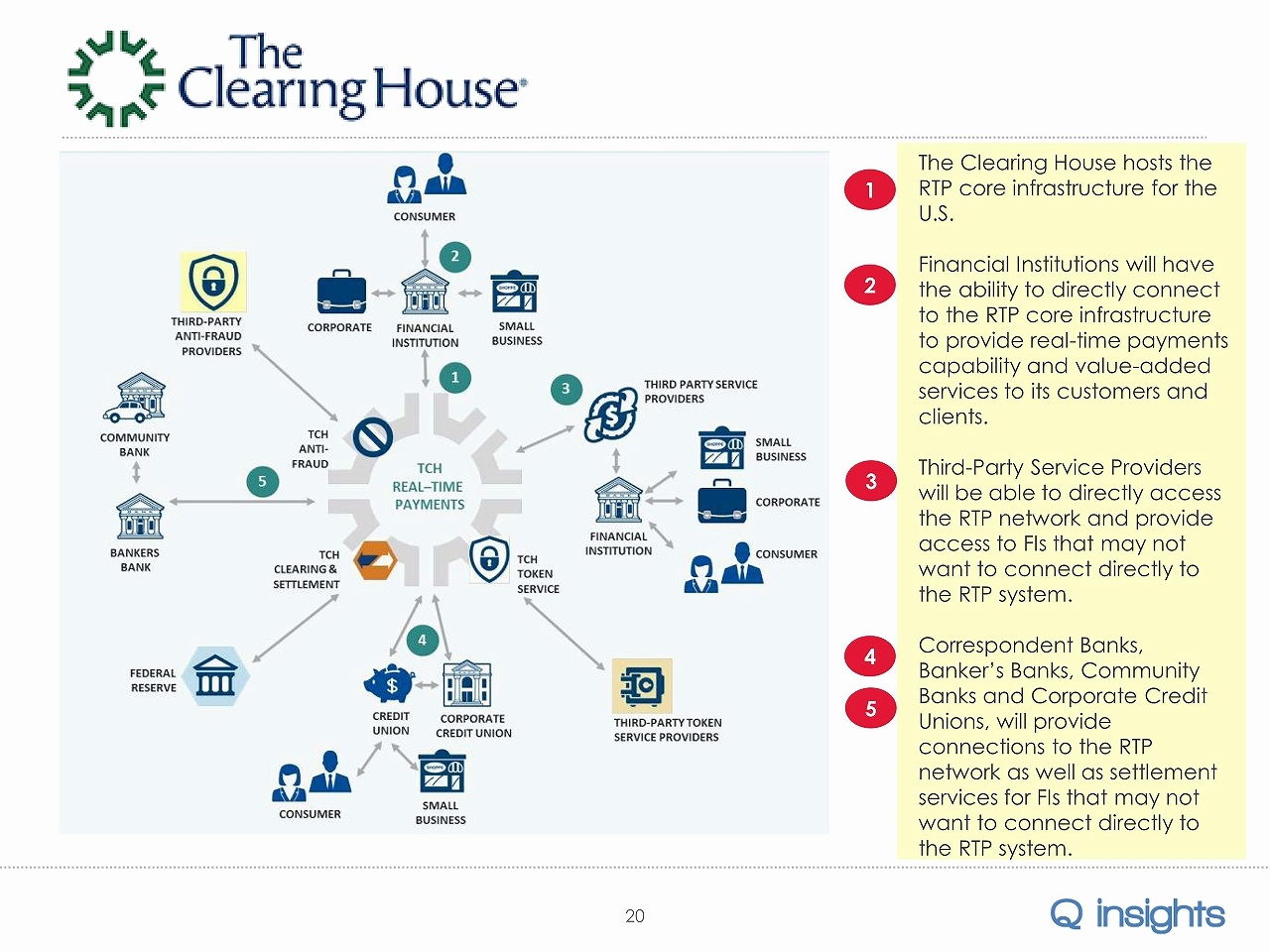

というのも巨大銀行はすでに独自のリアルタイム・ペイメント・システムの導入に向けて動いており、FedNowはこうしたイニシアチブと重なる部分がある。たとえば複数の銀行が共同で立ち上げたクリアリング・ハウスというシステムに対し、銀行はこれまで10億ドル近い投資を行ってきたが、FedNowが導入されそのシステムで統一されればクリアリング・ハウスがいわば死に体になってしまう。

さらにFedNowは2023年もしくは24年の実施を見込んでいるが、これが遅すぎるという批判もある。クリアリング・ハウスではすでに複数のリアルタイム・ペイメント・システムを合わせたオプションの提供を始めているが、FedNowの導入が決定すれば多くの金融機関がその実施を待つ必要があり、一般の人々にとってはリアルタイム・ペイメントの実現が遅れるだけの結果になる。

クリアリング・ハウスの上級副社長であるスティーブ・レッドフォード氏は「我々はすでにリアルタイム・ペイメントネットワークを構築しており、実際に機能している。もしFRBが独自のネットワークを築くとすれば、それは人々が迅速なペイメントシステムにアクセスするのを遅らせるだけの結果となる」とコメントした。

【次ページ】中小銀行、グーグル、ウォルマート、低所得層は歓迎

関連コンテンツ

あなたの投稿

PR

PR

PR