守勢のSuica、スマホ対応に活路 仮想通貨は敗色濃厚

デジタルマネーの勝者と敗者(下)

[会員限定記事]

ICカードやクレカ、「カードレス」で生き残り

QRコード決済が当初からスマートフォン(スマホ)の活用を前提にしているのに対し、20年以上の歴史があるICカード型は定期券にも使えるカードとして普及した。

しかし、デジタル時代に勝者と敗者を分けるのは何といってもスマホ対応だ。鉄道各社はスマホ内のICチップを使って「カードレス」とすることで、反攻の糸口を探っている。

25年度にモバイルスイカの発行枚数を2500万枚まで伸ばす――。JR東は中期経営計画で、スマホを使ったモバイルスイカの数値目標を初めて公表した。21年度実績の1662万枚と比べて約5割増の水準だ。

モバイルスイカの機能も拡充し、今年に入って通学定期券の購入がオンライン上で完結するようにした。新型コロナウイルス禍の影響で乗客の戻りが鈍い中で「若年層への取り組みを強化したい」(JR東の高島昭治・マーケティング本部次長)。私鉄もスマホで使えるモバイルパスモの普及に力を入れる。

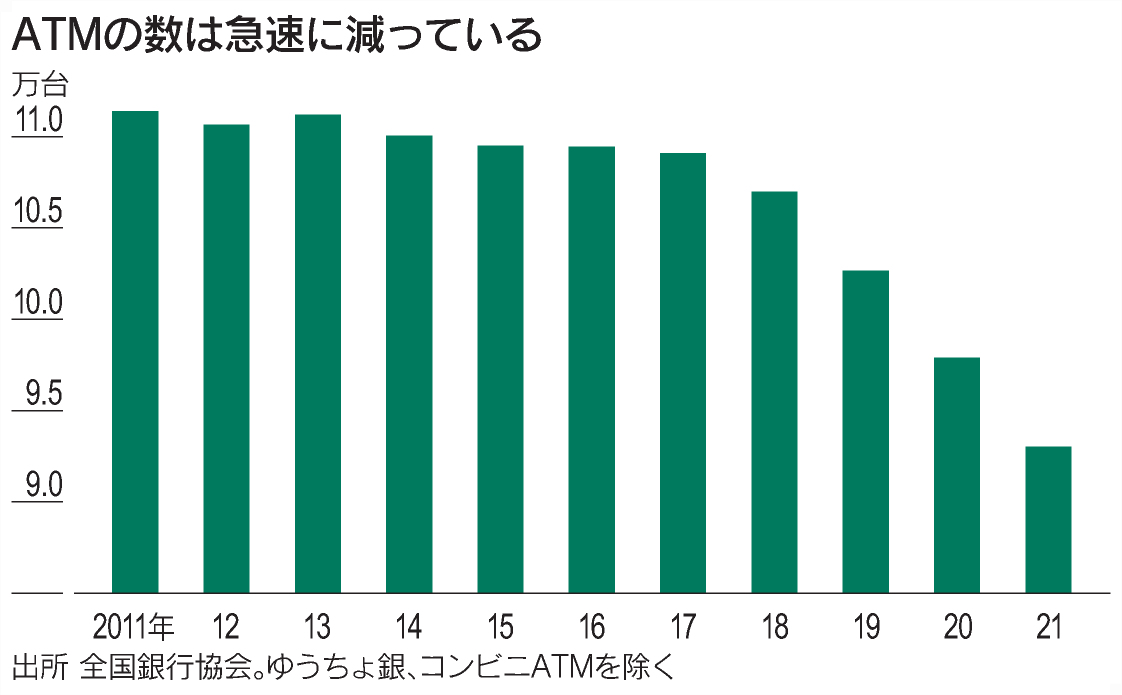

消える銀行のATM・店舗

キャッシュレス化の加速に伴い、現金を引き出すATMの需要は低下してきた。全国銀行協会によると、国内のATMなどの設置台数(ゆうちょ銀行やコンビニエンスストア設置分を除く)は21年で約9万3000台と、17年から15%減った。運営や所有に多大なコストがかかる銀行店舗も統廃合が加速する。キャッシュレス社会の銀行は、ネット専業銀行に近づく可能性がある。...

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。

この投稿は現在非表示に設定されています

(更新)

Think! の投稿を読む

有料登録すると続きをお読みいただけます。無料登録でも記事消費(一定数限定)をすることで閲覧できます。

こちらもおすすめ(自動検索)