仮想通貨市場はバブルか

概要

仮想通貨市場は2017年大幅な上昇を演じた後、2018年に入り「暴落」した。仮想通貨の代表格であるビットコインは2017年1年間で20倍に上昇した後、その3分の1まで売られるなどボラティリティの高い値動きを続けている。値を上げるにつれ、投資銀行やヘッジファンド、各国中央銀行など各所から仮想通貨関連の発言が繰り返され、また一部では投資商品のひとつとして扱う動きがあるなど大きな注目を集めている。本稿では仮想通貨市場についてビットコインを中心に参加者の観点や、その本質的価値に注目し考察した。

1. 注目を集める仮想通貨市場

仮想通貨市場は大幅な高騰や、米CMEグループなどによる先物取引所への上場など「コモディティ」化に従い、各国の規制強化や、投資銀行における取り扱いの是非、中央銀行によるデジタル通貨発行検討など様々な話題が報道されている。また、2018年1月に発生した本邦取引所コインチェックにおける仮想通貨「NEM」のハッキングによる盗難事件も仮想通貨への注目を高めた。

仮想通貨の代表格であるビットコインは2017年初めに$1,000に満たなかったものが一時$20,000弱まで上昇したが(図①参照)、仮想通貨と名のつくものは決済手段としての利用実績がないものも含め猫も杓子も大幅な上昇を演じた。2018年に入ると、株式の急落やボラティリティの急騰など適温相場の終焉と同じくして急落し、そのボラティリティの高さに注目された。年末年初の急騰、急落が話題となったが図②の通りビットコインのボラティリティは常時高く、急騰、急落を何度も繰り返す非常に価格変動の大きい「コモディティ」であったことが分かる。

2. 仮想通貨は通貨か

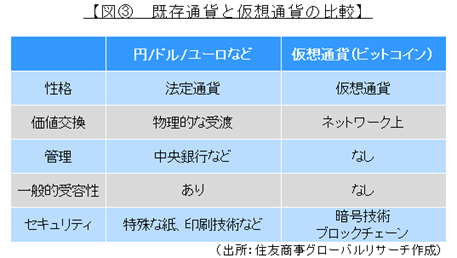

最近は価格動向や規制ばかりが注目されているが、仮想通貨とはどういう目的、意義があって登場したのかをおさらいをしておきたい。仮想通貨が登場したわずか数年前は既存通貨の欠点を補うような新たな「通貨」としての側面が注目されていた。一国の破たんや規制から自由であり、世界中で使え、国際送金を安価に即時におこなえる。またブロックチェーン技術により安全性が高く、高い匿名性を保持しているなど既存通貨を革新するものとして期待されていた。円やドルなどの既存通貨と比較してみると、中央銀行などの中央集権的な管理体制をとらず参加者全員が支え合う仕組みで、またセキュリティを確保する手段として暗号技術を利用している点が特徴的である。また最近ではビットコインについては複数の実店舗やオンラインショップにおいて決済手段として利用が可能になってきたが、いつでもどこでも売買手段として受け付けてもらえるという一般受容性についてはまだ持ち得ていないと言えよう。

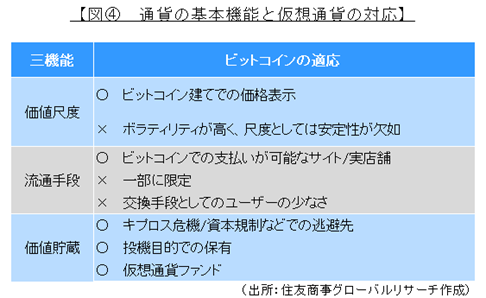

また、貨幣の代表的な三機能である価値尺度、流通手段、価値貯蔵の機能を具備しているかという観点でみてみると、価値尺度については一部ビットコイン建てでの価格表示がされているケースもあるが、ボラティリティが高く、尺度としての安定性については欠如していると考えられる。また流通手段としては実際に利用可能な場合もあるものの、上述のようにまだ一般受容性は低い。価値貯蔵の面では、キプロス危機や中国の外貨資本規制に対する逃避先として使われたことや、投機目的での保有が多いこと、仮想通貨のファンドの組成が行われていることなどからも機能を果たしているといえる。つまり現時点では「通貨」というよりも価値の保存や投資を目的とした「資産」としての側面が強いと考えられる。

3. 市場を動かす日本人

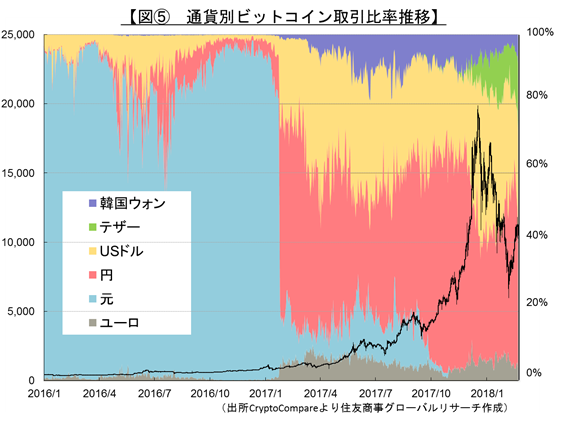

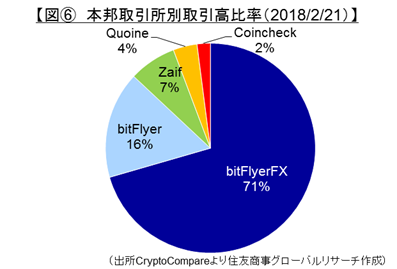

仮想通貨はだれが何の目的で取引をしているのだろうか。図表⑤は通貨別でみた取引高の比率を表したものである。2017年1月までは取引高の9割が中国元で行われており、中国人の中国人のためのビットコインといったイメージが強かった。しかし、中国当局が規制を強めたことで取引主体は様変わりし、以降は日本円での取引が全体の約4割を占めるようになっている。その他の通貨ではドルが多く、特に2017年12月に米CMEグループなどの先物取引所への上場を機にその割合を増やしている。また、テザーと呼ばれる別の仮想通貨での取引も多くなっているのが特徴。ビットコインの保有割合では、その大部分を構想者である「サトシナカモト」などの少数大口保有者が保持し続けているが、売買動向をみると2017年の上昇相場の主役は日本人だったと推察される。また、図⑥は日本円での取引のうち取引所別の取引高比率を示したものであるが、bitFlyerFXという証拠金取引が大半を占めていることが分かる。つまり、為替相場のミセスワタナベのように日本の個人による取引が2017年の上昇相場の主体であった。ただ、為替相場ではミセスワタナベが存在感を示しつつもインターバンクのディーラーがマーケットメイクを行っているのに対し、ビットコインについてはそのような役割が存在していない。本質的な価値を分析し値付けがおこなわれていない中、買うから上がる、上がるから買うといった相場であったと考えられる。

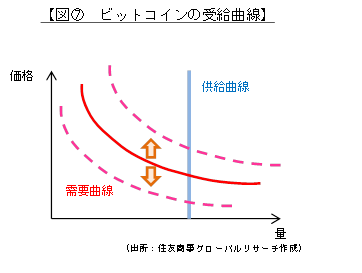

4. 本質的価値はどこに

ビットコインの本質的価値は一体どこにあるのだろうか。また、現在の価格がバブルなのかどうかはどう判断できるのであろうか。ここでは需要と供給の観点と割引現在価値(DCF)の観点の二つから考えてみたい。まず前者だが、通常需要曲線は低価格であるほど需要が伸びることから右肩下がりになり、一方供給曲線はその逆となる。しかし、ビットコインの場合は供給量があらかじめコントロールされており、価格に関わらず変わらない(図⑦参照)。時間の経過とともにマイニングされ当面は微増を続けるものの、供給量の価格弾力性はゼロであるといえる。一方需要曲線については右肩下がりにはなるが、価格と需要量の対応を決めるのに十分な具体的材料がないため、需要曲線は思惑により上方にも下方にもぶれる。そのため本質的価値を判断するには不十分だと考えられる。

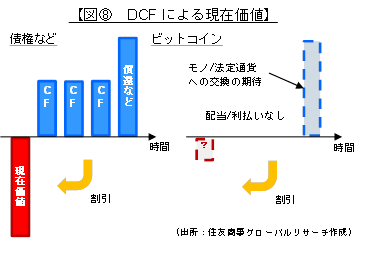

後者のDCFの観点では資産が将来的に生み出すキャッシュフロー(CF)を現在価値に割り引いたものが現在の本質的価値になるという考えであり、債券であれば毎期の利払いや償還価額が、株式では配当が将来CFに当たる。しかしビッドコインは配当や利払いなどがあるわけではなく将来CFを定義することは難しい。尚、国際決済銀行(BIS)などはこの観点からビットコインの本質的価値はゼロであると述べている。現在ビットコインに価格がついていることを理由づけできるとすれば、将来、モノや法定通貨と一定価額で交換できるという期待値を将来CFとしてそれを割り引いているということであるが、やはり具体的な数値を導き出すことは難しい。この点においてもビットコインの本質的価値を捉えることは困難といえよう。

5. 課題は山積み、今後の展開は

前項で述べたとおり仮想通貨の本質的価値を捉えることは困難であることから、現在の価格が所謂バブルであると断言することは難しい。しかし、価格を正当化するものがなく、実体がない中で価格がついているということはある意味「バブル」である。このバブルが泡と消えるのか、実体へと変わるのかは各国の規制動向や消費者の選好などもう少し時間をかけながら判断しなければならないだろう。

ただし、仮想通貨が「通貨」として流通するためには、当初の想定に対し様々な課題があることが分かってきている。流通、管理を含めたセキュリティやエコシステム、取引所の信頼性、マネーロンダリングやランサムウェアなどの犯罪への対応、システム上の処理能力やフォーク、各国の規制の影響などがその一部にあたる。まだまだ仮想通貨の行く末を判断するのは困難であるが、今後の方向性としては、少なくとも現在のように2,000を超える様々な種類の仮想通貨が価値をもって取引されている状態から、課題をクリアできるような通貨を残して淘汰が進む、もしくはそのような新しい仮想通貨に代替されていくことが考えられる。また、既に複数の国で検討が進んでいるが、中央銀行自体によるデジタル通貨発行が仮想通貨の将来の姿になる方向性も考えられる。しかし、当面はニュースに一喜一憂しながらボラティリティの高い状況が続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.