第7回「国税庁タックスアンサーについて思うこと」

先日、国税庁からタックスアンサーでました。

【国税庁】タックスアンサーNo.1524「ビットコインを使用することにより利益が生じた場合の課税関係」

http://www.nta.go.jp/taxanswer/shotoku/1524.htm

内容は、わずか2行。ということで、回答が出たのは良いのですが、具体的な計算方法も特に記載してないですし、結局、情報が錯そうしています。

私の見解は既にブログに書いた通りなのですが、拡大解釈しているのでは?と思うところも無きにしも非ず。

私は、一度、法令ではない「通達」を拡大解釈して痛い目にあった経験があります。

「タックスアンサー」は、法令でも通達ですらない「よくある税の質問に対する一般的な回答」です。

なので、これ以上、掘り下げてもしょうがないのですが、何でそっちに載せちゃったんですかー、bitpressでも何か書いてくださいと頼まれたので、今回は、「邦貨又は外貨との相対的な関係により認識される損益」ってどこまでなんだろうね~、という投げ掛けです。

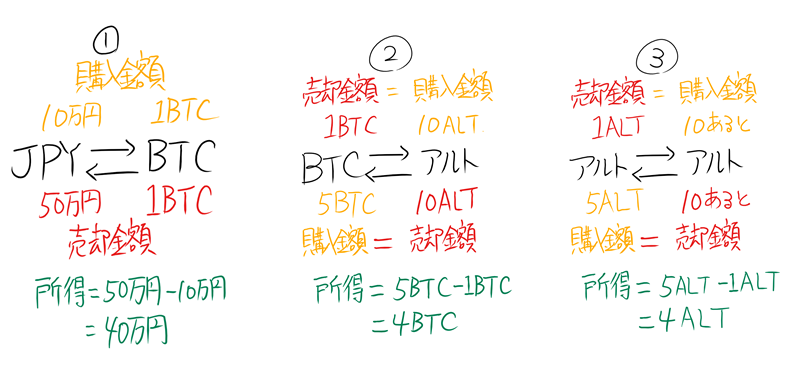

①JPY : 1BTCを10万で購入。その後、1BTCを50万円で売却。

②BTC : 10ALTを1BTCで購入。その後、10ALTを5BTCで売却。

③アルト : 10あるとを1ALTで購入。その後、10あるとを5ALTで売却。

日本の確定申告は「日本円」に換算して申告しなければなりません。

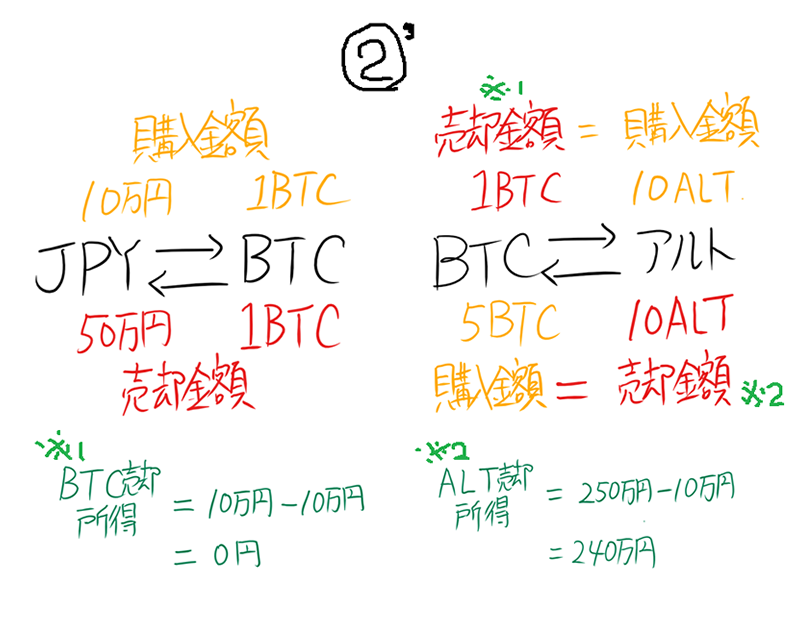

②を申告しようとすれば、

・BTCの売却時点

1BTCを10万円で購入し、すぐに1BTCで10ALTを購入。

1BTCを10万円で購入し、1BTCは10万円(10ALT)で売却されたので損益は0円。

・ALTの売却時点

10ALTを1BTC(10万円)で購入。

その後、10ALTを5BTC(1BTC50万円で取引されている)で売却。

10ALTを10万円(1BTC)で購入し、10ALTは250万円(5BTC×50万円)で売却されたので損益は240万円。

(5BTCのうち、1BTCを50万円で売却した場合、1BTCの購入金額は、50万円となるので損益は、50万円-50万円=0円)

このように、直接、日本円(邦貨)で10万円ですよ、250万円ですよ、と、わからない場合に、円⇔BTCで売買している金額から日本円換算額を把握することが「邦貨又は外貨との相対的な関係」なのでしょうか。

③アルトコイン同士の場合(それぞれのアルトコインには、円(邦貨)又はドル(外貨)などの市場がなく、すべてBTC建てで取引が行われているとした場合)には、どうでしょうか。

円⇔BTCの市場があるので、円⇔BTC⇔アルト⇔あると、日本円換算できないかと言われれば不可能ではありません。

③の段階までくると、その日本円換算額で売買することが困難な状況(活発な市場が存在せず、流動性が低い)であり、実際の損益とかけ離れる可能性もアルトコインの種類によってはあるでしょう。

これも「邦貨又は外貨との相対的な関係」と言えるのでしょうか。

勘違いをしてはいけないのは、あくまで譲渡された時の売買損益の認識であり、評価(時価評価)という話ではありません。

例えば、「ICO」に仮想通貨を投下した場合に、「ICO」で得られる仮想通貨は上場するかもわからない、購入時点では流動性はないから、損益は認識はしない。と言う話を聞きます。

確かに、「ICO」で得られる仮想通貨の評価をすれば、その通りでしょう。

しかし、損益を認識するかどうかは、「ICO」に資金を投下するBTC(アルトコイン)の方であり、「ICO」の流動性などは関係ありません。資金を投下した時点において、BTCの売却損益が認識されるかどうかです。

何度も同じことを繰り返してますが、まとめ(クドい)。

①、②、③、ICOも含め、円⇔BTC⇔アルト⇔あると(ICO)、いずれの時点においても、「売買」は成立しています。

「売買」が成立した時点で、原則、所得税は課税されます。

売却をした側で、損益(所得)が認識されます。

しかし、「日本円換算」出来なければ、損益を計算することが出来ません。

損益は、「邦貨又は外貨との相対的な関係」により認識されます。

そして、「邦貨又は外貨との相対的な関係により認識される損益」とは・・・。結局、線引きするのが難しいので個別判断でってことになってしまいそうです。

歯切れの悪いことしか書けないので、書かない方が圧倒的に楽ですし、書く方が混乱を招くんじゃないかと思ったりするわけですが、不利益を被ることがないようにしましょう。

▼「ビットコイナーと税理士の狭間で」をご覧のみなさまへ

当コラムで取り上げて欲しい話題、また丸山先生へのメッセージ・ご感想などあれば「件名:丸山先生へ」として

bitpressjp @ gmail.com までご連絡ください。(メールアドレスの@は半角のアットマークに変換をお願いします。)