第11回「仮想通貨に関する所得の計算方法等について」

仮想通貨に関する所得の計算方法等について、新たにQ&Aが出ましたね。

▼国税庁HP:仮想通貨に関する所得の計算方法等について(情報)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

もう少し具体的にしてほしかった所も多々ありましたが、曖昧だった部分が明確になりましたね。

1.仮想通貨の売却

2.仮想通貨での商品の購入

ここに関しては問題ないかと思います。前回のタックスアンサーに出ていた部分です。

(国税庁HP: https://www.nta.go.jp/taxanswer/shotoku/1524.htm)

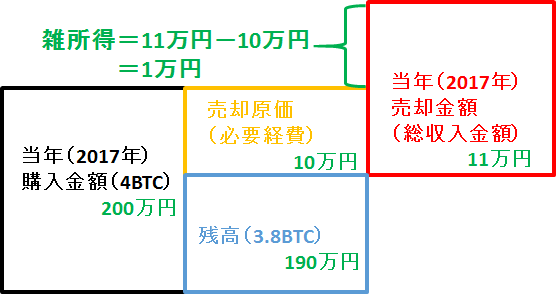

1.仮想通貨の売却

問 保有する仮想通貨を売却(日本円に換金)した際の所得の計算方法を教えてください。

(例)

3月9日 2,000,000 円(支払手数料を含む。)で4ビットコインを購入した。

5月20 日 0.2 ビットコイン(支払手数料を含む。)を 110,000 円で売却した。

売却金額から購入金額をそのまま差し引くのではなく、売却したBTCに対応する購入金額分を差し引くことができます。

商品を購入した場合も同じです。商品の代金=売却金額と捉えて、商品の代金と購入金額(支払ったBTCに対応する購入金額)との差額が、所得(利益)になります。

3.仮想通貨と仮想通貨の交換

インパクトが大きいのはここでしょう。

以前から、所得税法の原則からすれば、仮想通貨同士でも課税されるだろうという見解でしたが、一部の税務署等で、仮想通貨同士は課税されないという話があり、確定ではしていないだろうという流れでした。

しかし、仮想通貨同士の交換であっても、その時の「日本円」での「時価」を計算して、購入した金額(交換した仮想通貨に対応する金額)との差額を計算し、所得(利益)を計算するという扱いが明らかになりました。残念ながら。

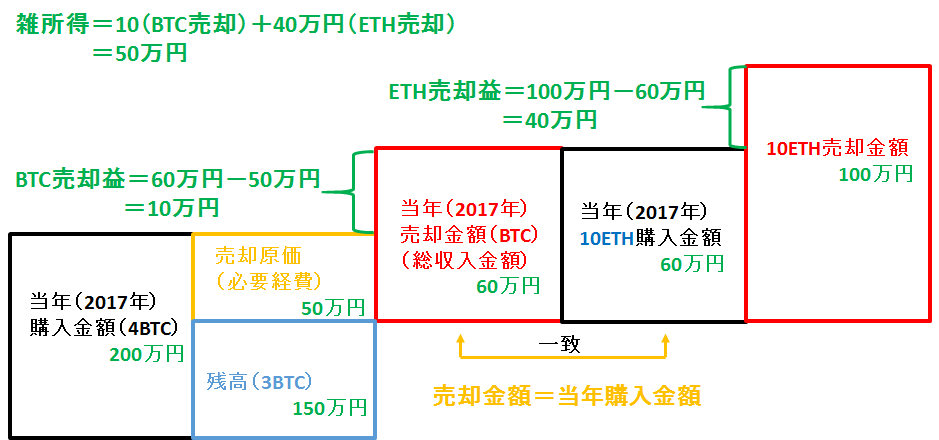

3.仮想通貨と仮想通貨の交換

問 保有する仮想通貨を使用して他の仮想通貨を購入する場合(仮想通貨と仮想通貨の交換を行った場合)の所得の計算方法を教えてください。

(例)

3月9日 2,000,000 円(支払手数料を含む。)で 4 ビットコインを購入した。

11月2日 他の仮想通貨購入(決済時点における他の仮想通貨の時価 600,000円)の決済に1ビットコイン(支払手数料を含む。)を使用した。

仮想通貨同士の交換は、イメージとしては、ETHを買う時に一旦、BTCを売却して利益を計算。BTCの売却金額がETHの購入金額になります。

その後に、ETHを100万円で売却した場合には、BTCの売却金額60万円がETHの購入金額(取得価額)になるので、100万円-60万円=40万円が所得(利益)になります。

従って、BTCとETHを交換した時に生じたBTC売却益10万円とETH売却時に生じたETH売却益40万円の50万円が所得(利益)となり、雑所得として確定申告をすることになります。

4.仮想通貨の取得価額

1~3に共通していることですが、売却したときに「仮想通貨に対応する購入金額(取得価額)」をどうやって計算するか。

ここの取扱いが個人的には、一番の収穫だと思っています。

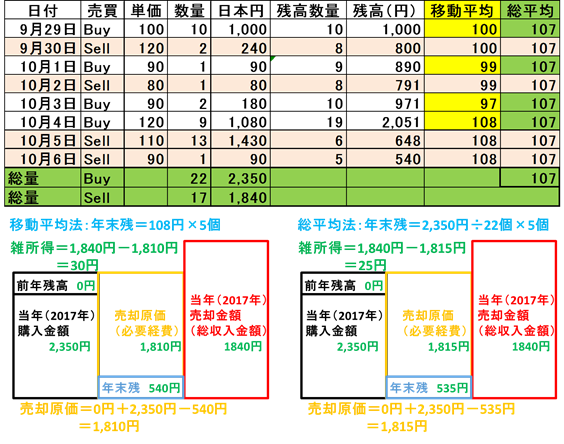

移動平均法と総平均法のいずれかの方法を採用して良いということです。

「移動平均法」とは、購入の都度、購入金額と残高の平均により単価を計算する方法です。

「総平均法」とは、今年の購入金額の総額(前年から残高の繰越がある場合は、繰越金額を含める。)から平均単価を計算する方法です。

この2つの計算方法、前者はかなり大変、後者は大変ぐらい、どのみち大変なんですけど、状況によっては、かなり所得(利益)計算に差がでるので慎重に選ばなくてはなりませんが、総平均法を採用しても良いというのは、かなり助かります。

他にも最終仕入原価法などの方法もあると考えますが、移動平均法と総平均法の2つかなという印象です。

4 仮想通貨の取得価額の問い の様に取引回数が少なければ、面倒ではないのですが、実際はかなりの売買が行われますので、とても大変な部分になります。

◎移動平均法

①9/29 1個100円で10個、購入。

②9/30 1個120円で2個、売却。240円の収入に対して200円の原価。40円の利益。

③10/1 1個90円で1個、購入。100円の8個と90円の1個の平均は、99円。

購入の都度、平均単価の計算が行われますので、計算は煩雑になります。

◎総平均法

9/29、10/1、10/3、10/4、計算期間(1月1日~12月31日)の総購入金額と総購入数量から平均単価を求めます(購入金額合計2,350円÷購入数量合計22個=107円)。

年末残高は、107円×残数量5個=535円

計算期間で行われたすべての購入金額と数量から平均単価を求めるので、計算は移動平均ほうよりは簡単ですが、最終的な利益がいくらになるのか把握しづらくなります。

理解しにくいところですが、ここを理解できると、初年度に限っては、不思議、今年の所得がどこに消えちゃったの?みたいなことも出来るかも…というぐらい、移動平均法と総平均法では所得が変わることもあり得ます。

そして、ちらっとあるもう一つのポイントは、「取得価額の計算上発生する1円未満の端数は、切り上げして差し支えありません。」です。細かいところですけど、端数の計算どうしようかなってというところがわかったので良かったです。

これ、1円未満の仮想通貨の取得価額が1円に切り上げるとすると・・・、どうでしょうか。

例えば、2Zaifを合計0.8円で購入。1Zaifを0.5円で売却した場合。

1Zaif=0.8円÷2Zaif

=0.4円→1円未満切り上げ

=1円(取得価額)

売却金額0.5円-1円=△0.5円の損失です。

1円未満を端数処理しない場合、0.5円-0.4円=0.1円の所得(利益)です。

これを繰り返せば…なんて(笑)

5.仮想通貨の分裂(分岐)

いわゆるハードフォークですね、今年の主なところですとBTCからハードフォークしたBCHとBCGの取扱いです。

結論は、利益「0」=取得価額「0」なので、取得した時点で仮想通貨の損益計算には何も影響しないので、売却するまでは計算は放っておけば良いということになります。

ここで大事なポイントは、「取得した時点における時価」を基にして所得金額を計算する。ということです。

ハードフォークに関しては、まだ、市場が存在せず、価値を有していなかったので、「0」です。

既に市場がある仮想通貨を取得した場合、つまり、エアドロップ、マイニング報酬などが考えられますが、それらに関しては、「取得した時点における時価」を計算し、所得(利益)を計算する必要がでてくることになります。

ByteballやStellerなどの仮想通貨をエアドロップにより受け取った場合には、受取った時点において、所得(利益)が発生することになります。

タダでもらっているから贈与税ではないのかと思うかもしれませんが、贈与税は個人間のやりとりです。

法人からの贈与は、贈与税ではなく所得税が課税されます(所得税法59条)。

なお、時価=取得価額(購入金額)となりますので、売却した時には、売却金額との差額が損益として認識されることになります。

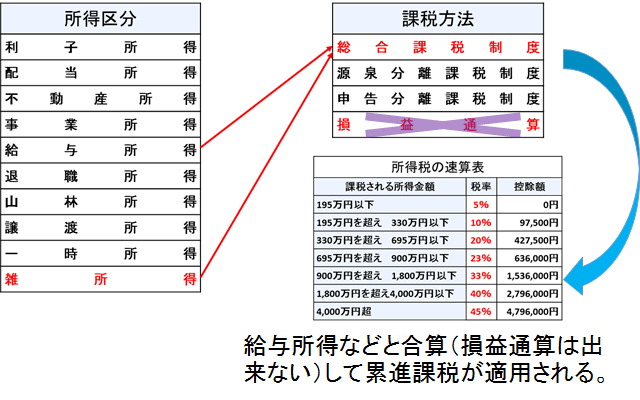

6.仮想通貨に関する所得の所得区分

基本的には、雑所得だけど、場合によっては、事業所得にもなるよ、一時所得にもなるよ、など、パターンがあるということです。

例えば、先ほどのエアドロップ。これに関しては、市場が存在するので受け取った時点において所得(利益)が発生する可能性があり、法人からの贈与により取得した資産は、「一時所得」に該当すると考えられます。

(国税庁HP: https://www.nta.go.jp/taxanswer/shotoku/1490.htm)

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

この所得には、次のようなものがあります。

・・・

(4)法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)

抜粋

ここでも、一律に法人から贈与された資産がすべて、一時所得に該当するのではなく、括弧書きで、業務関して受けるもの、継続的に受けるものは除きます。とあります。

なので、実態に応じて、納税者が判断していくことになります(なのに、税務署はその判断にいちゃもんを付けることがあります)。

7.損失の扱い

雑所得は、雑所得以外の所得から損失をマイナスすることができません。

同じ雑所得内ならば仮想通貨以外で利益が出ていれば、その利益からマイナスすることができます。

また、損失は、翌年に繰り越しが出来ないので、翌年は利益が出たとしても、今年の損失をマイナスすることは出来ません。

8.仮想通貨の証拠金取引

ビットコインFXと呼ばれても、申告分離課税の対象となるFXには含まれていないので、雑所得の総合課税という扱いになります。

9.仮想通貨のマイニング等

仮想通貨の取得時点での「時価」が収入金額と読み取れますが、取得した時点とは、いったい、いつのことだろうということが、今回のQ&Aでは、わかりません。

収入の計上時期については、所得税法上は、その収入が「実現」した時点になります。

- 単独でマイニングをする場合…マイニングした時点

- マイニングプールに接続し、貢献割合に応じて報酬を受取る場合…分配額が確定した時点

- その他契約に基づいて、マイニング報酬を受取る場合…契約により、受取る報酬が確定した時点

契約によっては、一定額に達するまで払い出しが出来ない場合などありますが、収入が実現した時点とは、原則、実際に手元(ウォレット)に入金した時点ではなく、報酬額が確定をした時点になると考えられます。

ウォレットに入金してないだけで課税しないということになると、いつまでも、収入をプールしておくことができてしまうため、それを国としては許さないでしょう。

マイニングを行う場合、設備代、電気代などの経費が発生します。収入を得るために必要な経費ですので、収入金額からマイナスすることができます。

但し、設備代に関しては、一定のルールがあります。減価償却費と呼ばれる経費です。(所得税法49条)

設備代については、金額が10万円以上の場合には、減価償却費として、耐用年数に応じて経費を何年かに分けて計上することになります。10万円未満であれば、購入(稼働)した年に、すべて必要経費に計上することができます。(所得税法施行令138条)

但し、注意しなければならないのは、いくら一つ一つの単価が安くても、それらが一体としてみられて、10万円以上の扱いになってしまう可能性があります。

全体を通して、目新しいものはなく、予想通り過ぎて残念でした。

しかし、これである程度はっきりしたので、確定申告に向けて、早めの準備をしていきましょう。

▼「ビットコイナーと税理士の狭間で」をご覧のみなさまへ

当コラムで取り上げて欲しい話題、また丸山先生へのメッセージ・ご感想などあればこちらからご投稿ください。